La tecnología de comunicación de campo cercano (NFC) permite pagar con tu teléfono móvil y canjear cupones de forma rápida y segura.

La tecnología de comunicación de campo cercano (NFC) permite pagar con tu teléfono móvil y canjear cupones de forma rápida y segura. Imagina que vas de camino a casa con compras pendientes y solo llevas tu smartphone. Desde el trabajo, caminas a la estación de tren, donde acercas tu teléfono a un lector NFC para pagar el billete. En la plataforma, ves un cartel de una película interesante: tocas la etiqueta NFC con tu móvil para descargar detalles, horarios y un enlace para comprar entradas electrónicas.

Llegas a tu parada y entras en la librería, donde usas el teléfono para canjear un cupón de descuento y adquirir un DVD. En la tintorería, otro toque al lector NFC paga la factura. Finalmente, en tu restaurante favorito, recoges el pedido enviado por SMS: un último acercamiento al lector y estás listo para cenar en casa viendo tu nuevo DVD.

Este escenario de pagos electrónicos móviles parece futurista, pero ya es una realidad en muchos lugares. ¿Cómo funciona exactamente? ¿Está disponible? ¿Cuáles son los riesgos de seguridad? Sigue leyendo para una explicación detallada, empezando por la tecnología NFC.

Pagos móviles y tecnología sin contacto

Para pagar con el móvil, solo acércalo al lector de tarjetas.

Para pagar con el móvil, solo acércalo al lector de tarjetas. La comunicación de campo cercano (NFC) es el núcleo de los pagos móviles. Este estándar inalámbrico de corto alcance permite que dispositivos electrónicos intercambien datos, como en un pago. Usa ondas de radio para leer información de etiquetas o dispositivos cercanos [fuentes: Nokia Europe y NFC Forum].

NFC es similar a la RFID de etiquetas de inventario o tarjetas sin contacto, transfiriendo datos por acoplamiento inductivo: un campo magnético genera corriente en bobinas de cable dentro del chip NFC del teléfono y el lector.

Cuando acercas el móvil al lector, las bobinas interactúan, permitiendo el intercambio de datos. NFC destaca por su comunicación bidireccional: el lector puede enviar cupones o solicitar autenticación, como una contraseña, mejorando la seguridad. La conexión se mantiene hasta verificar la transacción.

El mercado NFC ha crecido exponencialmente. Aunque predicciones pasadas estimaban quintuplicación de pagos para 2013 y $300 mil millones anuales, hoy es global con servicios como Apple Pay o Google Pay.

Requiere un smartphone con NFC, común en Europa, Asia y ahora EE.UU. Pruebas piloto en San Francisco (MasterCard PayPass), Chicago y Nueva York demostraron viabilidad, aunque la adopción depende de comercios equipados con lectores.

En 2008, solo unos 40.000 comercios en EE.UU. tenían lectores sin contacto [fuente: Card Technology]. Hoy, millones los usan, pero la infraestructura sigue expandiéndose.

A pesar de la conveniencia, hay críticas sobre seguridad. Veamos los detalles.

Problemas de seguridad en pagos móviles

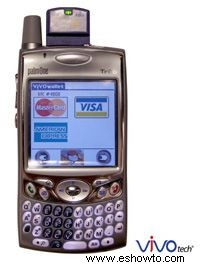

Imagen cortesía de VivoTech. La seguridad es clave en pagos con móvil.

Imagen cortesía de VivoTech. La seguridad es clave en pagos con móvil. Tu smartphone actúa como billetera digital, pero ¿es seguro? Expertos destacan:

- Comunicaciones encriptadas y bidireccionales previenen fraudes.

- Autenticación con PIN o biometría (huellas dactilares).

Operadores como Cellular South probaron biometría en Wireless Wallet. Infineon ofrece chips SIM con firewalls para datos financieros [fuente: Infineon]. El NFC Forum aborda privacidad con consejos asesores.

Pruebas piloto muestran alta satisfacción: 75% en Cellular South y 84% en Nueva York (AT&T, CitiGroup, MasterCard, Nokia) quieren continuar usándolo [fuentes: Cellular South, Laptop].

Para más información sobre pagos móviles, consulta las fuentes citadas.

Más enlaces excelentes

Fuentes